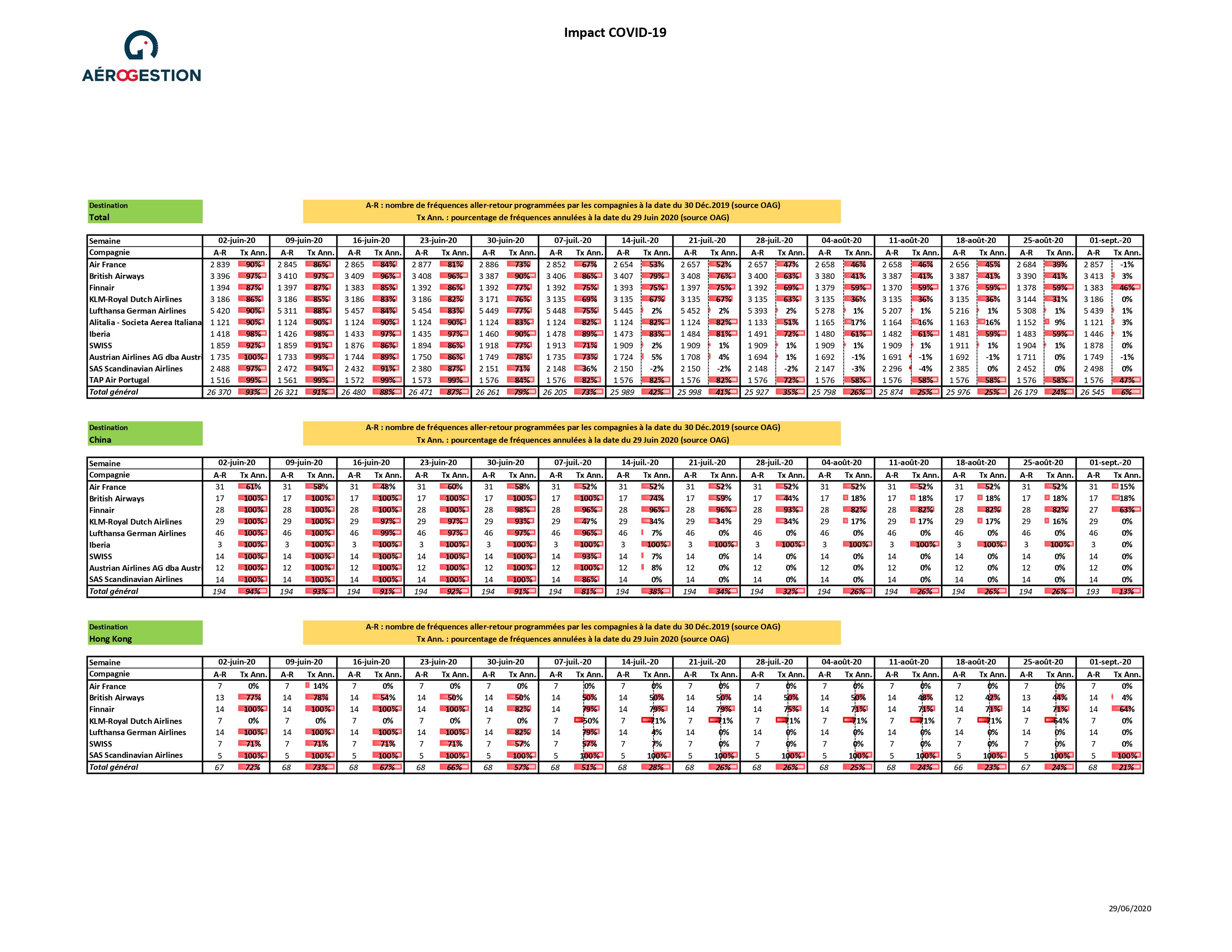

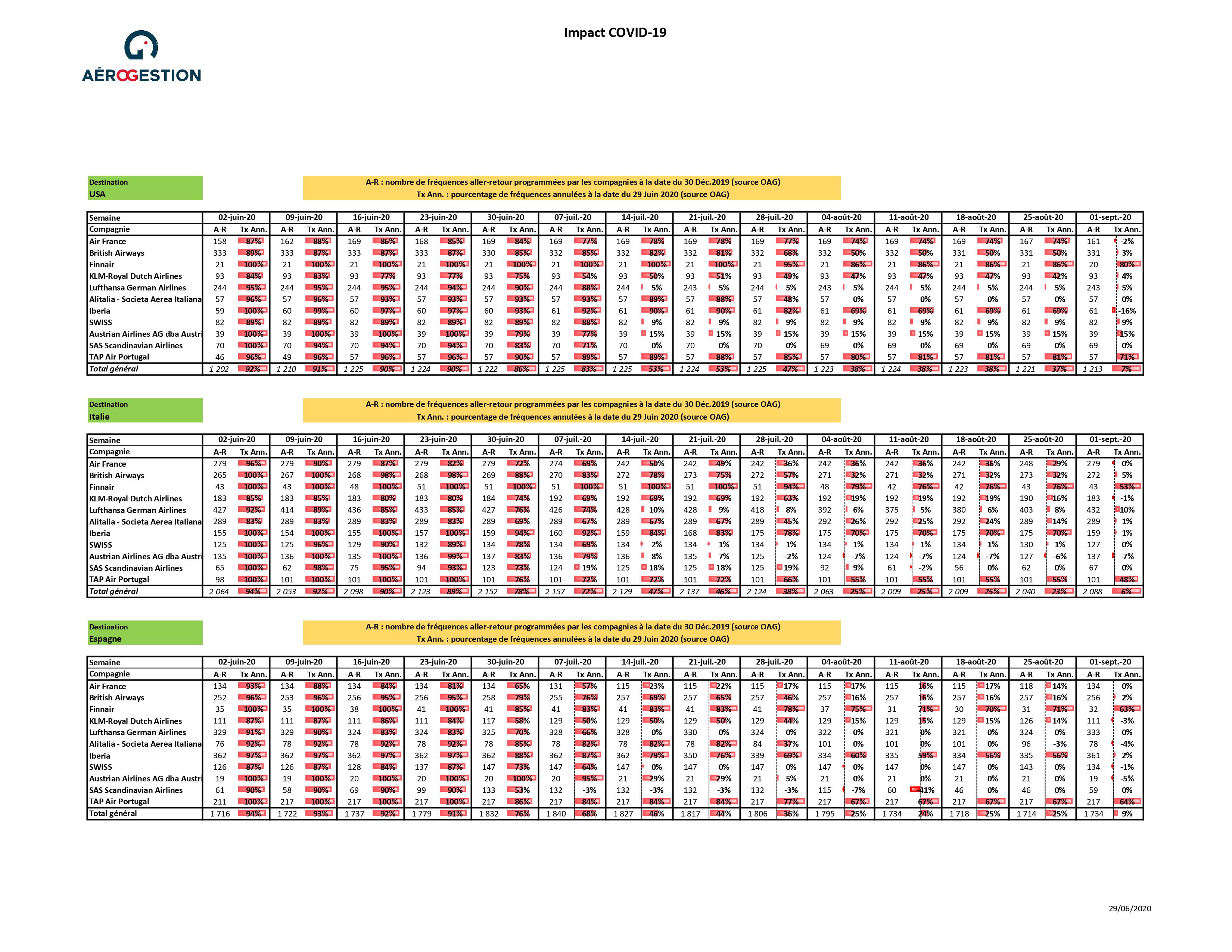

Le précédent constat d’une timide reprise du trafic aérien sur le mois de juin 2020 est encore de mise, malgré les levées progressives des mesures sanitaires et de confinement :

- En date du 29 juin 2020 (source OAG « Official Aviation Guide of the Airways »), 21% de l’offre internationale[1] des compagnies européennes est assurée sur la semaine du 30 juin au 06 juillet 2020 par rapport à la référence des programmes de vols établis par les compagnies aériennes avant la pandémie de Covid-19 (fin décembre 2019) : soit trois fois plus de vols que sur la semaine du 02 ou 08 juin avec 93% de vols annulés.

Les prévisions sur le début du mois de juillet montrent également beaucoup de prudence de la part des compagnies européennes :

- La semaine du 07 au 13 juillet – photographie du jour – affiche un taux d’annulation de 73% par rapport à la référence avant Covid-19. Le taux d’abattement de cette même période mais « photographiée » la semaine passée était sensiblement plus resserré à 56%.

L’Europe se prononce lundi 29 juin sur l’ouverture de ses frontières extérieures à compter du 1er juillet (ndlr : point à valider ce jour selon décision UE). Le vote doit valider une liste de 14 pays, de laquelle sont d’ores et déjà exclus les Etats-Unis, la Russie et la Turquie. Les voyageurs chinois pourraient entrer en Europe : c’est une semi-ouverture, car cette décision est adossée au principe de réciprocité, improbable à court terme.

La reprise sera lente, progressive et marquée par de profondes mutations :

- L’IATA (Association Internationale du Transport Aérien) précise que « le pire est encore à venir pour le ciel européen » : elle a évalué lors de sa dernière estimation une perte de 23 milliards d’euros pour le secteur aérien européen en cette année 2020, avec une saison estivale traditionnellement bénéficiaire fortement impactée.

Les 120 milliards d’aides mobilisés par les états (dont 55% de prêts) ont permis de sauvegarder l’existence même des compagnies aériennes ; la contrepartie est à échéance proche la nécessaire recapitalisation des compagnies (si les conditions le permettent) ou bien la mise en œuvre de lourdes restructurations afin de réduire le poids de la dette.

- Les premières annonces des compagnies aériennes portent sur une réduction de 20% à 30% de leurs effectifs: Lufthansa par exemple pourrait supprimer jusque 20.000 postes, quand Air France annonce 8.000 départs volontaires.

- Les flottes avions seront également redimensionnées : jusqu’à la pandémie de Covid-19, 35% à 40% des commandes d’avions étaient destinées à un remplacement d’un aéronef vieillissant, désormais la projection est d’un taux de remplacement de 100% !

Les incertitudes sur le niveau de demande en raison de la pandémie sont toujours présentes : le nombre de cas déclarés dans le monde dépasse les 10 millions en date du 29 juin, avec plus d’un million de nouveaux cas sur les six derniers jours et un reconfinement partiel en Chine, Etats-Unis ou Portugal.

Une reprise plus faible ou retardée fragiliserait davantage un secteur aérien mondial déjà déprimé et modifiera en profondeur sa structure dans les prochains mois et au-delà, et notamment en France : cela fera l’objet de notre prochain point.

[1] Offre internationale exprimée en sièges offerts au départ des plateformes aéroportuaires principales ou « hubs » des compagnies européennes (11 compagnies dans notre panel)

Laisser un commentaire